相続の基礎知識

こんなお悩みありませんか?

- 兄には配偶者も子供もいないのだけれど,その財産は誰が相続するのか,相続人の範囲を知りたい。

- 父親が亡くなったとして,子供の自分の相続分はどのくらいだろうか,相続分がどれくらいなのかを知りたい。

- 母親が亡くなってしまった。これから何をすればいいのか,相続に関する手続を知りたい。

遺された財産は法律に沿って相続しましょう

被相続人が遺した遺産を,誰が,どのくらい承継することができるのか,相続をしたら何をするべきなのか。

相続人の方がもっとも気になる事柄ですが,それは法律に定められています。

そこで,法定相続人順位,法定相続分,相続後にするべき手続といった,相続に関する基礎知識を,これから解説いたします。

目次

相続についての基礎知識

相続とは

「相続」とは,被相続人が残した財産や権利・義務を,相続人が包括的に承継することをいいます。

包括的に承継するので,ある財産は承継するが,ある財産は承継しないということはできません。

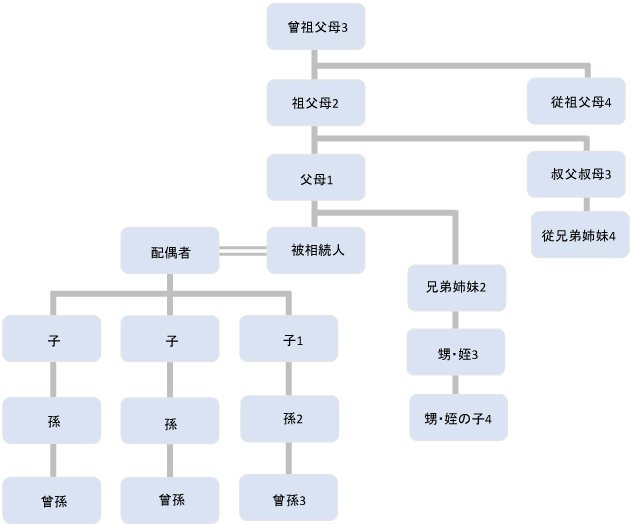

親族関係

【親族関係図】

※数字は親等(親族関係の遠近を示す単位)を表す。

【法律上の親族】

- 法律上の親族

法律上の親族は,すべての親戚を指すわけではありません。

法律上の親族とは,6親等内の血族・配偶者・3親等内の姻族のことを指します(民法第725条)。 - 血族とは

(1)血族とは,血縁関係にある者をいいます。

(2)血族には,「直系血族」と「傍系血族」の2つがあります。

・直系血族とは,血統が直下するかたちで連絡するものをいい,父母、祖父母、曾祖父母、玄祖父母、子、孫、曾孫、玄孫は直系血族となります。

・傍系血族とは,血統が共同始祖によって連絡するものをいい,兄弟姉妹、叔父,叔母,甥,姪は傍系血族となります。

(3)6親等内の血族は法律上の親族なので,曾孫(3親等),叔父叔母(3親等),甥姪(3親等),従兄弟姉妹(4親等)も,法律上の親族となります。 - 配偶者とは

配偶者とは,婚姻によって夫婦となった者の一方(たとえば,夫)からみた他方(たとえば,妻)のことをいいます。 - 姻族とは

(1)婚姻を媒介として,配偶者の一方と他方の血族とが連絡する者をいいます。

たとえば,夫から見て配偶者の父母や兄弟姉妹などは姻族ということになります。

(2)3親等内の姻族は法律上の親族なので,夫から見て妻の父母(1親等),妻の曾祖父(3親等),妻の兄弟姉妹(2親等),妻の叔父叔母(3親等),妻の甥姪(3親等),は,法律上の親族となります。

法定相続人の順位

【法定相続人の順位】

- 配偶者は常に相続人

(1)配偶者は常に相続人となります。

(2)そのため,配偶者以外に法定相続人がいない場合には配偶者のみが法定相続人となりますし,配偶者と他の相続人がいる場合には、配偶者とその相続人が法定相続人となります。

(3) なお,離婚した配偶者は相続人にはなりません。 - 第1順位の相続人

(1)被相続人の子供が第1順位の相続人となります。

(2)ここでいう子には,嫡出子のみならず非嫡出子もあたりますし,養子もあたりますし,胎児(お腹の中の子)もあたります。

ただし,胎児が死亡して生まれてしまった場合には,相続人となりません。

なお,よく勘違いされている方がいるのですが,配偶者の連れ子は,配偶者との結婚により当然に親子関係が生じないので,相続人にはなりません。

配偶者の連れ子が相続人になるには,被相続人と連れ子とが養子縁組する必要があります。

(3)子の代襲相続

ア 相続人である子が既に死亡しているなどの一定事由に該当して,相続人になれない場合にはその子の子(被相続人からすれば孫)が代わりに相続人となります。

イ これを「代襲相続」といい,代襲相続によって相続人となった者は「代襲相続人」といいます。

ウ 代襲相続人も既に死亡などしている場合には,更にその子(被相続人から見れば曾孫)が再代襲によって代襲相続人となります。 - 第2順位の相続人

(1)被相続人に子又はその代襲相続人がいない場合には,被相続人の「直系尊属」(父母・祖父母など,自分より前の世代に属する者をいう。)が相続人となります。

(2)親等の異なる直系尊属がいる場合には,親等の近い者が相続人になります。

たとえば,被相続人の父母・祖父母の双方が存命の場合,父母が相続人となり祖父母は相続人にはなりません。

祖父母は,被相続人の父母が既に亡くなっている場合に,相続人となります。 - 第3順位の相続人

(1)被相続人に子又は代襲相続人がおらず,かつ相続人となる直系尊属もいない場合には,被相続人の兄弟姉妹が相続人となります。

(2)兄弟姉妹の代襲相続

ア 相続人である兄弟姉妹が一定事由に該当して,相続人になれない場合には,その兄弟姉妹の子(被相続人からすれば甥・姪)が代襲相続により代襲相続人となります。

イ 代襲相続についての考え方は,子の代襲相続の場合とほぼ同様ですが,子の代襲相続は無制限で再代襲されるのに対し,兄弟姉妹には再代襲はありません。

ウ そのため,仮に代襲相続人である甥・姪が死亡していた場合,その甥・姪の子は代襲相続人にはなりません。 - 各事例で法定相続人を検討

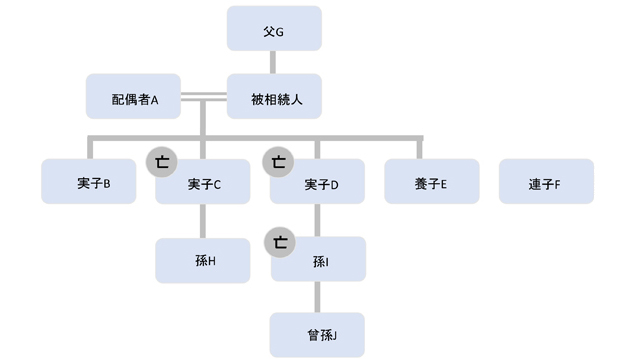

(1)事例①

事例①で相続人となるのは配偶者A,実子B,養子E,孫H,曾孫Jとなる。

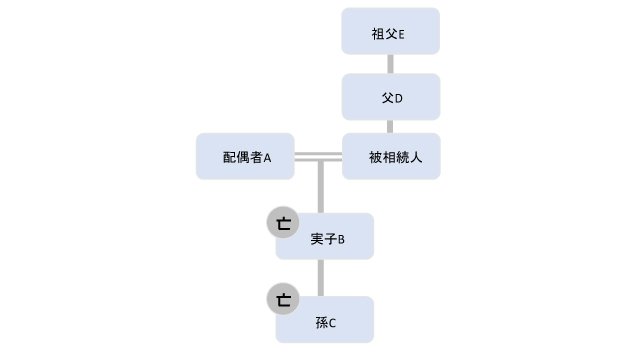

(2)事例②

事例②で相続人となるのは,配偶者A,父Dとなる。

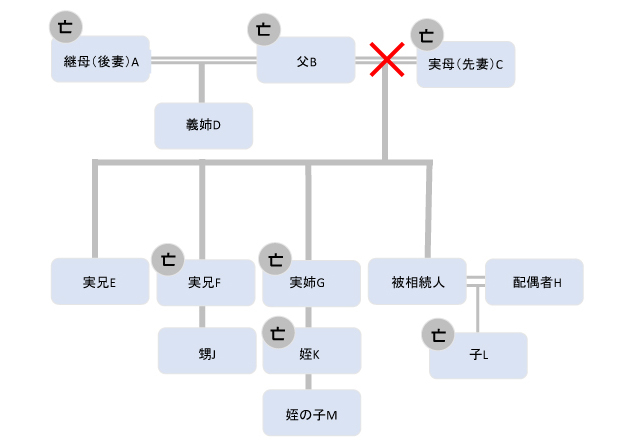

(3)事例③

事例③で相続人となるのは,配偶者H,義姉D,実兄E,甥Jとなる。

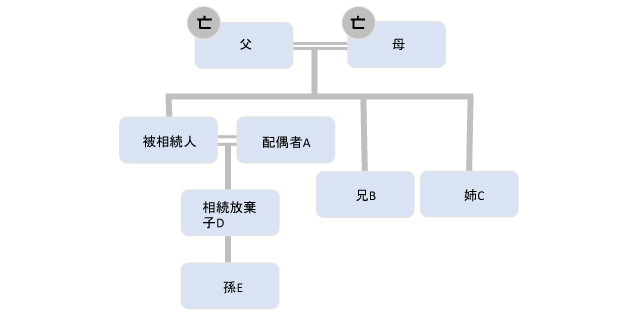

(4)事例④

事例④で相続人となるのは,配偶者A,兄B,姉Cである。

相続放棄は代襲原因ではないので,孫Eは相続人とはならない。

法定相続分

【法定相続分】

- 相続人が一人の場合,遺産の全てを相続することができます。

- しかし,相続人が二人以上いる場合の相続分は,次のとおりとなります。

①子及び配偶者が相続人であるときは,子の相続分及び配偶者の相続分は,各2分の1とする。

②配偶者及び直系尊属が相続人であるときは,配偶者の相続分は3分の2とし,直系尊属の相続分は3分の1とする。

③配偶者及び兄弟姉妹が数人いるときは,配偶者の相続分は4分の3とし,兄弟姉妹の相続分は4分の1とする。

④子,直系尊属又は兄弟姉妹が数人いるときは,各自の相続分は,相等しいものとする。

ただし,父母の一方のみを同じくする兄弟姉妹の相続分は,父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。 - なお,従前,非嫡出子は嫡出子の法定相続分の2分の1とする規定が設けられていましたが,平成25年9月4日の最高裁判決により,違憲と判断され,現在は同規定は削除されております。

したがいまして,嫡出子たる子と認知済の愛人の子(非嫡出子)との相続分は同じとなります。 - 各事例で法定相続分を検討

(1)上記具体例①

配偶者Aが2分の1,実子Bが8分の1,養子Eが8分の1,孫Hが8分の1,曾孫Jが8分の1。

(2)上記具体例②

配偶者Aが3分の2,父Dが3分の1。

(3)上記具体例③

配偶者Hが4分の3,義姉Dが20分の1,実兄Eが20分の2(10分の1),甥Jが20分の2(10分の1)。

(4)上記具体例④

配偶者Aが4分の3,兄Bが8分の1,姉Cが8分の1。

相続の対象になる財産

1. 相続の対象になる財産とは「資産(プラスとなる財産)」だけではなく、「負債(マイナスとなる財産)」も含まれます。

①資産(プラスとなる財産)

金融資産…現金、預貯金、有価証券、小切手、株式など

不動産(土地・建物)…宅地、居宅、農地、店舗など

不動産上の権利…借地権、借家権、地上権など

動産…自動車、家財、骨とう品、宝石、貴金属など

無体財産権…特許権、商標権、意匠権、著作権など

その他

②負債(マイナスとなる財産)

借金…借入金、買掛金、手形債務、振出小切手、保証債務など

公租公課…未払の所得税、住民税、固定資産税など

その他

2. ただし,以下のものは相続の対象になる財産ではありません。

①一身専属権(債務)

親権,扶養料請求権,具体化していない慰謝料請求権,身元保証,信用保証

②契約上の地位が相続によっては承継されないもの

代理,定期贈与,使用賃借権,委任,組合など

③被相続人の死亡によって生じる権利で,被相続人に属さない権利

死亡退職金,遺族年金,受取人が被保険者以外の特定人(妻や子など)である場合の生命保険金

④祭祀財産

墓石,墓地,位牌,仏壇,仏具

相続後にするべき手続

- 死亡届を市区町村に提出します

(1)ご家族が亡くなった場合には,市区町村に,死亡診断書又は死体検案書を添付して死亡届を提出して下さい。

(2)届出をする市区町村は,①亡くなった方の本籍地,②届ける方の現住所,③亡くなったところの市区町村です。

(3)死亡届は,死亡の事実を知った日から7日以内に提出する必要があります。

もっとも,火葬許可証をもらうためには死亡届が必要となりますので,実際には死亡した日の翌日には死亡届を提出することになるでしょう。 - 火葬の許可申請をします

(1)火葬をする場合には,市区町村に,死亡届の提出と一緒に火葬許可申請書を提出しましょう。

(2)なお,葬儀屋さんに葬儀を頼む場合には,火葬許可証をとる手続きを教えてくれます。 - 遺言書の有無を確認します

(1)遺言書の内容によって,相続分が変わってきますので,遺言書の有無を確認しましょう。

(2)自筆証書遺言は,親族等への聴き取り調査,遺言者が生前関係のあった病院,介護関係者や友人,懇意の専門家(税理士,弁護士)等に聴き取り調査をしましょう。

(3)公正証書遺言は,公証役場にある遺言検索システムを利用すれば見つけることができますので,最寄の公証役場に行き,同システムを利用しましょう。

(4)秘密証書遺言は,公証人役場にある遺言検索システムを利用して,遺言書の有無を確認し,遺言書があることがわかれば,内容を核にするために自筆証書遺言と同じ探し方をして確認して下さい。 - 自筆・秘密証書遺言を見つけたら検認手続をとります

(1)自筆証書遺言や秘密証書遺言の開封は検認手続でしかできませんので,勝手に開封しないで下さい。

(2)検認手続を経ずに開封した者は5万円以下の過料に処せられます。 - 金融機関に連絡をします

他の相続人が預貯金を勝手に引き出す危険がある場合には,金融機関に預貯金の名義人が死亡した事実を伝え,預貯金取引を止めましょう。 - 相続人を確定します

(1)遺産分割協議は法定相続人全員が参加する必要があるため,法定相続人が誰なのかを確定する必要があります。

(2)そこで,被相続人及び全相続人が出生してから亡くなるまでの全戸籍(戸籍謄本,改製原戸籍謄本,除籍謄本)を取り寄せ、法定相続人は誰かを確定します。

思いもしなかった法定相続人が居たことに気付くこともあります。 - 遺産調査をします

(1)まずは,被相続人の同居者等財産を管理していた者への聞き取りをしましょう。

(2)つぎに,預貯金であれば通帳を確認したり,通帳がない場合には取引履歴を開示しましょう。

通帳の記録,取引履歴は,被相続人の財産の動きや負債を知るのに,とても有効な情報となります。

(3) また,郵便物から遺産や負債の状況を確認しましょう。

有価証券がある場合には,証券会社から報告書が届くことが多いですし,未払いのカードローンがある場合には,督促状などが届くことがあります。

(4)不動産がある場合,登記事項証明書を取り寄せて,不動産の権利関係を調べるのと同時に,固定資産税評価証明書を取り寄せて,不動産の評価額を知りましょう。

(5)さらに,相続人も把握していない不動産があるかもしれませんので,そういう場合には,市区町村で,固定資産課税台帳(名寄せ帳)を取り寄せましょう。 - 相続放棄を検討します

(1)相続人と遺産がある程度確定し,自己の相続分を把握したら,相続放棄を検討しましょう。

(2)相続放棄は,自己のために相続が開始されたことを知った日から,3ヵ月以内に行わなければなりませんので注意して下さい。 - 遺産分割協議を検討します

(1)遺言書による相続,法定相続分に基づく相続に不服がある場合等には,遺産分割協議をするかを検討しましょう。

(2)遺産分割協議は裁判外で行うこともありますし,遺産分割調停を申し立て,調停手続のなかで行うこともあります。 - 所得税の準確定申告をし,納付します

(1)被相続人が事業を行っていた場合等,被相続人が所得税の申告義務を負っていたときに,相続人が代わりに確定申告を行う必要があります。

(2)所得税の準確定申告とその納付時期は,相続の開始があったことを知った日から4ヶ月ですので,注意して下さい。 - 相続税を申告し,納付します

(1)相続により財産を取得したら,相続の開始があったことを知った日から10ヶ月以内に,相続税を申告し,相続税を納付しなければなりません。

(2)この10ヶ月以内の申告と納付は,遺産分割協議中であっても変わりません。

したがって,10ヶ月以内に遺産分割協議が成立しない場合には,とりあえず法定相続分に応じて申告と納付をして,遺産分割協議成立後に更正請求や修正申告をして,多く払いすぎたときには還付してもらい,少なかった場合には追加で納付することになります。

相続した財産にかかる相続税

- 相続税とは

相続税は,相続や遺贈によって財産を取得した個人に課税される税金です。

相続税は,被相続人の遺産総額から基礎控除(3000万円+600万円×法定相続人数)をしても,取得する遺産がある場合に生じます。 - 10ヵ月以内の申告・納付期限があること

相続税は,相続人が相続があったことを知った日から,10ヶ月以内に相続税の申告と納付をしなければなりません。

この相続期限内に申告をすると,小規模宅地特例や,配偶者特例という各種特例のメリットを受けることができます。

小規模宅地特例とは,居住用の不動産屋,事業用の不動産に,その被相続人と相続人が一緒に住んでいたりした場合には,一定の要件で不動産の価格を80%減,2割評価でいいということを認めてくれる特例です。

この特例がなければ,遺産の評価が上がってしまって,高額の相続税の申告をしなければならない,納税をしなければならないということになりますが,この特例を受けることによって,それを免れることができます。 - 遺産分割協議中で10ヵ月以内に申告・納付できない場合

期限内申告は,遺産分割がまとまらないからといっても,守らなければなりません。

そのため,遺産分割協議中のため,10ヶ月以内に申告・納付をすることが難しい場合には,まず,法定相続分で申告をして納税をし,遺産分割協議が成立した後に,更正の請求や修正申告をすることで,調整をすることになります。

これにより,小規模宅地特例や,配偶者特例を適用することができます。

相続のトラブルは弁護士にご相談下さい

- 多くの人は,自分の親,配偶者らが亡くなった際に,これら被相続人の財産を相続という形で承継します。

それだけに,相続は誰にでも起きうる法律問題,一般の人にとって,相続はもっとも身近な法律問題といえるかもしれません。 - しかし,相続は身近な法律問題なのですが,ある程度まとまった財産が関係するため,トラブルになることも多く,また,親族間でトラブルになるため,一度こじれると,相続とは無関係な事柄にまで紛争が拡大し,収拾がつかなくなる傾向が強い法律問題ともいえます。

- トラブルを防ぐためには,相続に関する正しい法律上の知識と理解をもつことが必要です。

実際にトラブルに遭われた方はもちろんのこと,トラブルになるかもしれないと不安に思っておられる方も,相続についてお悩みの方は,一度,石塚総合法律事務所でご相談下さい。

相談予約受付中

- 秘密厳守

- 土日・夜間相談OK

- 明瞭な弁護士費用

初回相談30分無料

(但し、時間外・休日は5,500円(税込))

相続の基礎知識

相続の基礎知識 遺言書の作り方

遺言書の作り方 遺産の分け方

遺産の分け方 相続をしない方法

相続をしない方法 相続の期待を守る方法

相続の期待を守る方法 遺言書の効力を争う方法

遺言書の効力を争う方法